Hoy ha salido publicado en El Confidencial que Telefónica lanza la primera gran operación inmobiliaria de la 'era Pallete', motivado en parte por un cambio contable que implica que las grandes compañías entierren las operaciones de sale and lease-back. A grandes rasgos, este cambio contable asemeja los pagos de contratos de alquiler a largo plazo a deuda. Si tenemos en cuenta que la deuda es un compromiso de pago -principal más intereses- y que los alquileres también son un compromiso de pago -rentas-, podría llegar a entenderse el cambio contable. Es decir, trata de reflejar en las cuentas lo que hasta ahora se ha llamado deuda off-balance -fuera de balance-.

Desde el punto de vista de análisis de estados contables, las compañías se darán de alta un activo por el derecho de uso y aumentarán sus niveles de deuda por los pagos correspondiente a los arrendamientos, mientras que las rentas que antes eran un gasto corriente -por encima del ebitda-, pasarán a ser un gasto financiero -por debajo de ebitda-. En resumen: mayor deuda y mayor ebitda. Pero, ¿cómo afectaría esto al análisis de balance de una compañía y su valoración? Veamos un ejemplo.

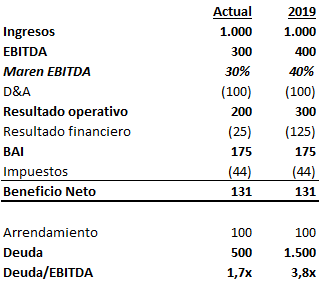

Supongamos una compañía, cuya facturación es de 1.000, margen EBITDA del 30%, un contrato de arrendamiento de 100 al año por 10 años -plain vanilla- y un nivel de deuda de 500. Pues bien, a continuación podemos ver cómo quedaría la PyG y el endeudamiento y su ratio de deuda/EBITDA antes y después del cambio contable:

A simple vista podemos observar que el margen ebitda ha aumentado desde el 30% al 40%, que el resultado operativo -ebit- también ha incrementado pero que el resultado financiero ha cambiado significativamente, siendo el restos de partidas de PyG iguales desde el Beneficio Antes de Impuestos en adelante. Pero sin duda, lo más significativo es lo que ha pasado con la deuda: se ha visto incrementada en 1.000 -100 de arrendamientos al año durante 10 años- y el indicador del nivel de apalancamiento relativo de la compañía ha pasado desde un conservador 1,7x hasta rozar las 4,0x.

Pero, sin considerar las potenciales implicaciones fiscales en las que no entraremos, ¿qué impacto tendría este cambio en la valoración de la compañía? Pues la respuesta es muy sencilla: ninguno. Este cambio contable no hace que el negocio subyacente, lo que realmente importa al valorar las compañías, cambie. Sigue siendo la misma compañía, solamente que refleja de forma distinta una misma realidad, que es un compromiso de pago futuro -en este caso, el contrato de arrendamiento-.

Si valorásemos las compañías por múltiplos, quizás obtendríamos valoraciones distintas, pero no hay que olvidar que los múltiplos hay que utilizarlos con mucho cuidado y atendiendo a la idiosincrasia de cada compañía, ya que son solo una forma rápida de valorar que recogen en un solo dato todas las hipótesis utilizadas en un descuento de flujos de caja. Si la valoración de la compañía se hiciese descontando los flujos de caja libre, el resultado es exactamente el mismo, ya que en ese descuento se habrían reflejado el la salida de caja que corresponde el pago del alquiler.

Los cambios contables están bien y este en concreto creo que es importante ya que recogería como deuda determinados pagos compromisos financieros. Pero también habría que considerar muchos aspectos, como en análisis cuando los contratos de arrendamiento están cercanos al vencimiento -por ejemplo, que solamente falte un año pero que será necesario renovar para seguir manteniendo el negocio en funcionamiento-.

Hasta ahora se realizaban determinados ajustes en la valoración de negocios cuya estructura de financiación pudiese variar de forma significativa de un competidor a otro, como la compra de aviones o barcos en compañías de transporte o el modelo en el que operasen los hoteles. La forma en la que se financie la compañía -fondos propios, deuda o leasing, etc.- va a impactar significativamente en cada negocio, pero lo que es preciso considerar y valorar es que se trata del mismo negocio subyacente y por tanto el valor no variará solamente por un cambio en la normativa contable.

JP.

Comentarios